OECD har lagt fram internasjonale tiltak som skal hindre store multinasjonale selskaper fra å flytte overskudd bort fra beskatning i landene de opererer i. Det er positivt at det settes et internasjonalt fokus på skattespørsmål, men tiltakene inneholder svakheter, mener PWYP Norge.

For to år siden ble Norge med i en handlingsplan for å bekjempe skatteflukt og overskuddsflytting i multinasjonale selskaper. Statsledere fra til sammen 44 land støtter opp om initiativet. Det inkluderer G20, og de fleste EU- og OECD-land.

Nå har OECD lagt fram de første retningslinjene for hvordan landene som er med på initiativet skal gå til verks. Forrige helg møttes finansministre og sentralbanksjefer fra G20-landene i Australia for å diskutere forslagene og den videre fremdriften.

Syv tiltak

Tiltakene som OECD har lagt fram er et ledd i et prosjekt som heter Base Erosion and Profit Shifting (BEPS). Retningslinjene skal bekjempe de mulitnasjonale selskapenes uthuling av skattefundament og overskuddsflytting. Bakgrunnen for prosjektet er at nasjonale skatteregler ikke har klart å henge med i utviklingen av globale selskapsstrukturer, flytende kapital og en digital økonomi.

OECD har foreløpig lagt fram syv tiltak med syv tilhørende rapporter:

- ”Action 1”: Skatteutfordringene i den digitale økonomien.

- ”Action 2”: Sikre sammenhengen i bedriftenes inntektsbeskatning på internasjonalt nivå gjennom en ny modell for skatt og traktater.

- ”Action 5”: Motvirke skadelig skattepraksis mer effektivt, med mål om mer åpenhet ved bedrifters regnskaper og hovedinnhold.

- ”Action 6”: Motvirke misbruk av traktater.

- ”Action 8”: Sikre at resultatet av internprising er knyttet til immaterielle eiendeler er i tråd med verdiskaping.

- ”Action 13”: Veiledning om dokumentasjonen av internprising og land-for-land rapportering.

- ”Action 15”: Utvikling av et multilateralt instrument som skal modifisere skatteavtaler mellom to land.

I løpet av det neste året skal OECD-sekretariatet legge frem åtte nye rapporter. Et helhetlig forslag til hvordan alle landene skal samordne skattleggingen skal etter planen være klart i desember.

PWYP Norge med innspill i høringsperioden

OECD har holdt en åpen prosess for å komme frem til tiltakene som nå har blitt lagt frem. OECD har sammen med G20 og utviklingsland tatt i mot innspill fra interessenter fra næringsliv, fagorganisasjoner, akademia og sivilsamfunnsorganisasjoner.

PWYP Norge sendte inn innspill til ”Action 6” som handler om å motvirke misbruk av traktater. Vi ønsket å gjøre OECD oppmerksomme på et innspill vi tidligere hadde sendt inn til IMF. PWYP Norge påpeker tre elementer som må på plass for at vi skal klare å bekjempe skatteflukt:

- Selskaper må betale skatt i de land ressursene blir utvunnet.

- Selskaper må betale skatt i de land der ressursene blir omgjort til varer og tjenester.

- Selskaper må betale skatt i de markeder der salget av varer og tjenester finner sted.

Les: ”Innspill til OECD om skattepolitikk”

Positive til fokus på internasjonal skatteplanlegging

- Dette går fort, mye fortere enn ventet, sier lederen for Deloittes skatteteam i Norge, Rolf Saastad til Dagens Næringsliv.

Skatteekspertene i Deloitte tror at mulighetene for skatteplanlegging blir redusert, samtidig som skattevennlige land som Irland og Sveits blir mindre fordelaktige å etablere seg i.

- Det er nå en sterk internasjonal politisk vilje til å bekjempe aggressiv skatteplanlegging, sier Saastad.

Skattedirektør Hans Christian Holte sier til Dagens Næringsliv at OECD jobber i et uvanlig raskt tempo, og at OECD derfor ser på dette området som tidskritisk. Han mener at dette gir et godt fundament for det norske Finansdepartmentet å jobbe videre på.

- Dette er et viktige skritt i riktig retning mot en mer rettferdig beskatning, sier Holte til Dagens Næringsliv.

Gir ikke nok åpenhet for land i Sør

Generalsekretær i PWYP Norge, Mona Thowsen, mener også at dette er et veldig viktig skritt i riktig retning. Det er store forbedringer til hva vi kan komme til å se på inntektsiden av selskaper, og det er positivt at det vil gjelde alle bransjer. Men det er også viktig å påpeke svakhetene, slik at de endelige reglene som blir lagt fram i 2015 blir så gode som mulig.

PWYP Norge mener at OECD i tiltaket om internprising og land-for-land rapportering (Action 13) sammenblander to forskjellige ting.

- Den utvidede land-for-land rapporteringen slik som PWYP Norge foreslår vil, gitt at den innføres korrekt, gi standardisert informasjon på tvers av land. Denne formen for rapportering vil gi informasjon som kan tilbakeføres til selskap/land. Informasjon som er basert på allerede reviderte regnskapstall vil da bli pålitelig. Det vil gi en stor verdi for borgere i utviklingsland og investorer som er interessert i å følge pengestrømmene, sier Thowsen.

PWYP Norge mener at den versjonen av land-for-land rapportering som OECD presenterer i ”Action13” er noe annet, og den vil ikke oppfylle disse kravene.

- Slik vi leser dokumentet ser det dessverre ut til at det fortsatt er flere omgåelsesmuligheter, sier Thowsen.

Det positive er imidlertid at vi regner med at det er mulig å ha kontakt med OECD og orientere om disse svakhetene. Vi håper at disse hullene kan tettes. Da kan vi få på plass en utvidet land-for-land rapportering som er en lett gjennomførbar forenkling, og vil gi den informasjonen som etterspørres, sier Thowsen.

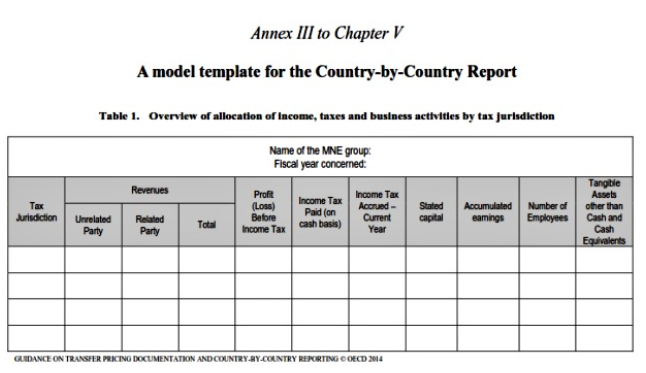

Denne tabellen er OECD sin mal for land-for-land rapportering. Malen viser hva slags informasjon multinasjonale bedrifter vil bli tvunget til å samle inn og gi til skattemyndighetene. Rapporteringen krever flere nivåer av omfattende informasjon om inntekter, inntjening og betalt skatt for hver jurisdiksjon hvor selskapet opererer. Den vil gi god informasjon på inntektsiden, men krever ingen informasjon på kostnadssiden. Det mener PWYP Norge er en svakhet som bør rettes opp.

PWYP Norge vil innføre utvidet land-for-land rapportering. Med denne rapporteringen vil man kunne se selskapers inntjening på tvers av land. Vi vil at årsregnskapet skal splittes på land og oppgis i noter. Alle land må oppgis og det må ikke gis unntak for skatteparadiser. Først da vil informasjonen som gis kunne tilbakeføres til hvert selskap og land. Da kan man se i hvilke land pengestrømmene ender opp. Utviklingsland vil kunne se hele puslespillet, og ikke bare en bit.

Konkurransevridning i dag

Store multinasjonale selskaper som Google, Amazon, Apple og Starbucks er kjent for å utnytte ulike lands skatteregler på en måte som gjør at de unngår skatt. Dagens Næringsliv skrev nylig at Google kun betalte 740.000 kroner i skatt til Norge i 2013. Dette var basert på et reklamesalg på 1,5 milliarder kroner. De kom seg unna ved å sende fakturaen til Irland hvor skattesatsene er mye lavere enn her hjemme.

Les også: ”På skattejakt hos multinasjonale selskaper”

I dag eksisterer det en konkurranseulempe. Det er vanskelig for de nasjonale selskapene som betaler skatt å konkurrere med multinasjonale selskaper som ikke betaler skatt. De nasjonale selskapene har ikke mulighet til å flytte overskuddet til andre lavskattland.

Norske selskaper blir også påvirket

Til nå har ikke norske bedrifter satt forslagene til OECD høyt på agendaen. Men Rolf Saastad fra Deloitte forteller at tiltakene som utarbeides nå vil påvirke alle selskaper som driver internasjonalt.

- Kravene til dokumentasjon og rapportering vil øke betydelig. Norske selskaper som driver internasjonalt må forberede seg på å levere selvangivelse i flere land og ha mer åpne regnskap, sier Saastad til Dagens Næringsliv.

I desember skal Scheel-utvalget legge frem sine forslag til selskapsbeskatning i lys av den internasjonale utviklingen. De vil også vurdere de nye forslagene fra OECD.

PWYP Norge mener at vi må få på plass utvidet land-for-land rapportering som et ledd i denne prosessen. Det gjenstår kun tre hull som må tettes for å hindre at selskaper som forsøker å unngå skatt får muligheten til det.