Hemmelig eierskap: Den reelle eieren av et selskap. Det er den fysiske personen, eller personene, som direkte eller indirekte eier eller kontrollerer bedriften.

Kilde: EITI - Pilot project

Hva er problemet når egentlige eiere er skjult?

En av svakhetene ved den informasjonen man i dag faktisk får fra utvinningsselskapene, er at den er så kondensert og aggregert at det er umulig å sammenknytte informasjonen om egentlige eiere. Dermed er det umulig for investorer eller andre interessenter å fullt ut forstå hva som foregår innenfor og rundt selskapene.

Det er flere grunner til at det er vanskelig å finne egentlige eiere av selskaper som er registrert i skatteparadiser. I mange tilfeller er dette hele poenget med å registrere selskaper eller datterselskaper i skatteparadiser. Disse landene har som regel ikke et troverdig offentlig selskapsregister, slik vi har i Norge (Brønnøysundregisteret). Det er som regel heller ikke noen krav til at informasjonen som kommer fram er korrekt – informasjonen er ikke kvalitetssikret av en ekstern revisor. For å finne de egentlige eierne, må man nøste opp i et svært komplisert nettverk med underorganisasjoner og stråselskap.

Hva innebærer finansielt hemmelighold?

I denne sammenhenger er det snakk om uvillighet til å overlevere finansiell informasjon til tredjepart ved forespørsel.

Selv om det er lett å forstå hva hemmelighet er, er det ikke lett å definere det. Dette er delvis fordi mange forstår hemmelighold som en slags av rett som personer og selskaper har når de administrerer finansielle kontoer. Dette er en av de hovedårsakene til problemet, siden dette gir legitimitet til ønsket om hemmelighold. Hemmeligholdet bør imidlertid sees som mangel på effektiv utveksling av skatteinformasjon med utenlandske skattemyndigheter og mangel på åpenhet innenfor lovgivningsmessige, juridiske eller administrative prosedyrer (U.S Government Accountability Office, 2008). OECD (1998) karakteriserer finansielt hemmelighold som eksistensen av lover eller administrasjonspraksis som hindrer effektiv distribusjon av informasjon til skattemessige formål med andre myndigheter.

Schjelderup (2016) knytter finansielt hemmelighold til problemet med asymmetrisk informasjon. Dette er et kjent problem som oppstår ved inngåelse av kontrakter (i vid forstand), når én part har mer informasjon enn den andre. Konseptet ble først omtalt av nobelprisvinner i økonomi, George Akerlof, i 1970, i et artikkelen Market for Lemons, der Akerlof tar utgangspunkt i informasjonsasymmetrien som eksisterer mellom en bruktbilselger og –kjøper (les mer om dette her). Konseptet viste seg å være godt egnet til å beskrive en rekke situasjoner der informasjonen ikke er likt fordelt mellom partene. I dette tilfellet fører asymmetrien til minst to uønskede og kostnadsøkende konsekvenser. For det første må investorene bruke mer innsats på å finne god informasjon om selskapene, og for det andre må investorene bruke ytterligere ressurser på å beskytte seg mot såkalte moral hazard-problemer som oppstår når incentivene til selskapet ikke er i overenstemmelse med incentivene til investoren, og investoren ikke kan overvåke handlingene til selskapet. Til sist nevner Schjelderup (2016) det faktum at hemmeligholdet som skatteparadisene tilbyr senker kostnadene ved å skjule kriminelle handlinger – noe som i henhold til økonomisk teori øker selskapenes tilbøyelighet til å utføre kriminelle handlinger.

Hva er egentlig eier?

De reelle eierene av et selskap. Det er den eller de fysiske personene som direkte eller indirekte eier eller kontrollerer bedriftsenheten (EITI: Pilot project: Beneficial ownership)

Finansielt hemmelighold har utviklet seg til en svært omfattende industri. Det som i sin tid ble ansett for å være forbeholdt de aller rikeste, eliten og de privilegerte har i de senere år vokst eksponentielt og blitt en betydelig verdensomspennende finansnæring. Finansielle hemmeligholdstjenester som tidligere kun var tilgjengelig i eksklusive private banker lokalisert i finanssentre som Sveits, Monaco og Liechtenstein, er nå å finne i mer enn 80 hemmeligholdsjurisdiksjoner verden over.

Pressen, velgerne, Økokrim, forvaltningen og næringslivet selv har alle et stort behov for å vite hvem som eier selskaper i Norge. G20, en sammenslutning av verdens rikeste land, har gitt alle land beskjed om å sørge for at selskaper er åpne om eierforhold og struktur. Men det er problematisk om offentligheten skal kunne nøste opp i selskapsstrukturer. 10 av verdens største utvinningsselskap har over 6000 datterselskaper mellom seg. IKEA Norge, Oljefondet, Amazon og Starbucks er eksempler på aktører som har kreative og kompliserte strukturer i skatteparadis.

Hvorfor skjøt problemet fart på 1960-tallet?

Utviklingen av et systemet som skjuler eiere akselererte på 1960-tallet av to grunner.For det første var det 48 land som fikk sin frihet fra kolonistene, men fremdeles hadde eliter som ønsket å få ut pengene sine uten å bli oppdaget. Vestlige banker og regjeringer betjente dette ønsket med stor kreativitet og høflighet.For det andre begynte selskaper å spre seg rundt om i verden og trengte finansielle tjenester som kunne beskytte dem mot uventede hindringer. Det er nå mer enn 60.000 multinasjonale selskaper som opererer i dusinvis av land. Mange av disse selskapene normaliserte hemmelighold for å flytte fortjeneste rundt om i verden i det skjulte.Tekst fra Raymond Baker i Piping Profits, PWYP Norge

AIE-avtaler (Automatic tax information exchange) er en form for bilaterale avtaler som forplikter land til å utveksle informasjon om bankkontoene til utenlandske statsborgere som kommer fra det andre avtalelandet. Dette innebærer at banker og finansinstitusjoner må vite hvem den egentlige eieren bak kontoen er. Men egentlige eiere kan bli beskyttet av såkalte bankhemmeligholdslover. Bankhemmeligholdslover begrenser bankers mulighet til å oppgi informasjon om en konto uten kontoeiers samtykke. Disse lovene er til hinder for informasjonsutveksling mellom skattemyndigheter.

Hva sier de som jobber for hemmelighold?

De som jobber i finanshemmelighetsverdenen, vil ofte hevde at det ikke er deres ansvar å håndheve deres skattelov i andre land, og at de bare tilbyr en etterspurt tjeneste som er lovlig å gi i hjemlandet.

Følgende er bare et utvalg av hindringer som møter myndighetene når de prøver å finne de egentlige eierne av multinasjonale selskaper:

- Den eneste informasjonen som et skattetilsyn har, er dokumenter som gjelder selskapet i det aktuelle landet.

- Skatteordningen i de fleste land er ikke satt opp for å beskatte multinasjonale selskaper, bare nasjonale selskaper. Skatteforskriften behandler derfor multinasjonale selskaper som om de var nasjonale selskaper.

- Retningslinjene for internprising, utstedt av OECD, har kun sammenblandet problemet ved hjelp av ”armlengdeprinsippet”. Dette betyr at transaksjoner i et multinasjonalt selskap behandles som om de ble utført i utlandet.

- Det er flere muligheter for selskapene å fakturere ulike kostnader fra skatteparadis, til tross for at liten eller ingen verdiskapning har funnet sted i skatteparadisene. På grunn av manglende informasjon er dette imidlertid svært vanskelig å kontrollere.

__________________________

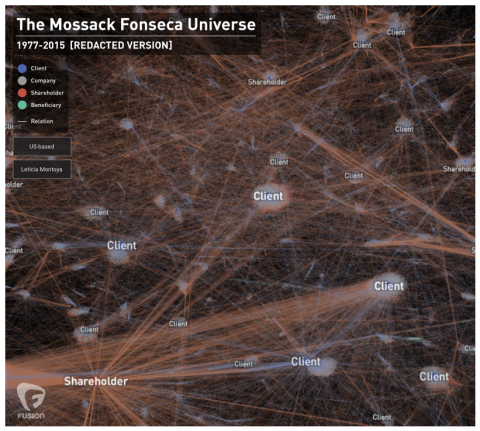

Et hemmelig finansielt nettverk kan se slik ut. Hver klient er holdt hemmelig på grunn av kompleksiteten i koblinger mellom stråselskaper og skatteparadiser. Klikk på bildet for å se det interaktive kartet:

Kilde: Fusion, 1977-2015 (Redacted version)

__________________________

Sitater:

"If public policy emphasizes privacy above transparency, the greatet beneficiaries are likely to be criminals"

The Edwads Report (Schjelderup, 2016)

Er det noe vi mangler? Klikk her for å hjelpe oss å bli enda bedre

Hvorfor er det et problem?

Hemmelighold rundt eierskap tillater kapital å bli flyttet bort fra den åpne delen av økonomien og utfordrer velferdssamfunnet slik vi kjenner det. Et sunt næringsliv – med reell konkurranse – er avhengig av raskt og effektivt innsyn i aksjonæropplysninger. Næringslivet må vite hvem de handler med, både for å ta kommersielt riktige beslutninger og for å kunne holde seg unna useriøse aktører.

I tillegg skaper hemmelighold et ustabilt samfunn gitt at det danner økonomiske forskjeller som ikke er bærekraftige og beskytter selskaper som vil organisere seg vekk fra sosiale forpliktelser. Konsekvensen er at profitt som burde gått til fellesskapet og blitt investert i goder som utdanning, helsetjenester og arbeidsplasser, i stedet tappes ut av landet.

Mangel på gjennomsiktighet i eierskap gjør det svært vanskelig å forstå hvordan selskaper fungerer. Dette vanskeliggjør korrekt skattelegging, begrenser utvikling, danner aktører med overdreven makt og muliggjør kriminell virksomhet.

Hemmelig eierskap av formuer muliggjør skjult påvirkning av politikk. Flere multinasjonale selskaper og rike enkeltpersoner befester sine privilegier gjennom skjult politisk påvirkning, for å hindre krav om åpenhet. Siden mangel på åpenhet om eierskap gjør det lettere å skjule korrupsjon og kriminalitet, bidrar det til å øke konsentrasjonen av ressurser, noe som igjen øker de rike aktørenes påvirkningskraft.

"Vår bekymring er at det meste av dette betraktes som lovlig og akseptert som normalt, selv om virkningen er så alvorlig og skadelig for verdenssamfunnet". Mona Thowsen, PWYP Norge

Hemmeligholdsindustrien bidrar også sterkt til å muliggjøre korrupsjon i stor skala, ved å redusere kostnaden knyttet til å skjule penger fra korrupsjon. Generelt sett kan man si at skjult eierskap gjør jobben enkel for de som står bak organisert kriminalitet, skattesvindel, hvitvasking eller korrupsjon.

Professor Kalle Moene fra Universitet i Oslo sier at ”Det er en grotesk verden når en så stor andel lever på mindre enn 2 dollar dagen, mens noen veldig få eier halve kloden” (Moene, 2016).

Se video om "The Pin-Stripe Mafia: How Accountancy Firms Destroy Societies":

Omfang av problemet

PWYP Norge avslørte i rapporten Piping Profits at ti av verdens kraftigste olje-, gass- og gruveselskaper eier 6 038 datterselskaper, og over en tredjedel av dem er basert i skatteparadiser.

Klikk her for å finne mer informasjon om den Piping Profits Databasen. Det representerer et glimrende øyeblikksbilde av utvinningsindustrien og deres datterselskaper i 2011.

I Norge kan utlendinger anonymt investere i aksjer i norske selskap. Norsk lovverk tillater at utenlandske aksjeeiere kjøper aksjer gjennom forvalterkontoer. 24 av forvalterne som Finanstilsynet har godkjent, er banker i Luxembourg. En fjerdedel av forvalterne holder til i land med svært strengt hemmelighold (Sveits, Luxembourg, Guernsey, Jersey og Monaco). Den norske forvalterordningen er ikke nevnt i bestillingen fra Nærings- og handelsdepartementet til Brønnøysundregisteret.

Kilde: Who Owns America´s Oil and Natural Gas Companies, SONECON, 2014

Fordelingen av eiere av oljeselskaper i USA er som vist i figuren over. Pensjonsfond utgjør den største andelen, mens individuelle investorer er den viktigste hemmelige sektoren. I alle fall er det umulig å se hvem de egentlige eierne er. For eksempel, av de 40 selskapene som ble vurdert av Olje- og gassrapporten i EITI Nigeria i 2012, er det kun 21 som har notert en fysisk person som en del av deres registrerte fordelaktige eiere. Resten av selskapene opplistet andre bedriftsorganer som faktiske eiere, og krever at ytterligere undersøkelser gjennomføres. I andre tilfeller var de navngitte personene sannsynligvis de utnevnte juridiske direktørene, i stedet for de sanne støttemottagerne som virkelig kontrollerer selskapene (EITI Beneficial Ownership Factsheet, 2016).

EITI er et viktigste initiativ for å adressere problemet med egentlige eiere. I det følgende kartet kan man se alle land som er en del av EITI-prosess 2916. Klikk på kartet for å se med mer detaljer, eller klikk her for mer informasjon om Extractive Industries Transparency Initiative EITI.

Den siste rapporten fra EITI 2016 nevner at så langt har 29 EITI-land begynt å identifisere egentlige eiere i olje-, gass- og gruveselskapene. Av disse har 23 land allerede bedt selskapene i deres land om å avsløre hvem som eier dem. Med EITI Standrd 2016 må alle selskaper som opererer i EITI-land oppgi navnet og identifiseringen av deres ultimate eiere. Men det er også mange andre land som har begynt med andre viktige prosesser:

Det er viktig å fokusere på hemmeligholdet i utvinningsindustrien fordi det er den største sektoren i verdensøkonomien basert på inntekter. Klikk for forstørre det følgende diagrammet:

Dette er viktig fordi oljeindustrien er enda større enn gruveindustrien. Oljemarkedets størrelse til dagens priser er 1,7 billioner dollar per år, mens markedsstørrelsen for gruveindustrien er 660 milliarder dollar. Klikk for å se det følgende diagrammet:

Se filmen om "The art of making a corporate maze with untraceable structures and owners", PhD. Linn Anker Sørensen, University of Oslo (UiO). Conference 2016 "Making Transparency Possible":

Er det noe vi mangler? Klikk her for å hjelpe oss å bli enda bedre

Eksempler/Case

En økonomi for den rikeste 1%. Og deres lobbyister. Hvordan greier de 62 rikeste i verden å få en like stor formue som den fattigste halvparten av verdens befolkning, som utgjør 3,5 milliarder mennesker?

Hemmelighold og propaganda i Russland. Propagandakrigen i Russland og Ukraina gjør det vanskelig for befolkningen å få tilgang til uavhengig informasjon og analyser.

Borgere i Russland kjenner ikke til effekten av åpenhet. Russland har store mengder naturressurser, men samfunnet er ikke engasjert i forvaltningen. Det forteller lederen av Transparency International Russland sin avdeling i Sibir.

Databasen fra ICIJ Offshore Leaks viser alle egentlige eiere koblet til Panama Papers:

Klikk på bildet for å lese om egentlige eiere identifisert på ICIJ

eller her for å gå til ICIJ Offshore Leaks Database

Irriterende at selskaper ”shopper” i skattesystemer. Dagens Næringsliv skriver at de er lei av at multinasjonale selskaper unngår å betale skatt, fullt lovlig. Google skatter kun én promille av sine inntekter i Norge. Det multinasjonale selskapet solgte annonser for over 1,9 milliarder i Norge i fjor, men skatten de betalte var bare på 1,9 millioner.

"Wal-Mart Stores Inc. owns more than $76 billion of assets through a web of units in offshore tax havens around the world. /.../ Overseas operations have helped the company (Wall-Mart) cut more than $3.5 billion off its income tax bills in the past six years, its annual reports show." Kilde: Drucker, J., Dudley, R.,: Wal-Mart Has $76 Billion in Undisclosed Overseas Tax Havens, BloomberBusiness, 17. juni 2015.

Fra åpenhet til hemmelighold i Bolivia. Bolivia utviklet et system med åpenhet i skattebetalingene for oljeselskaper, men hele systemet ble tok vekk etter få måneder.

Liste av alle datterselskaper av Total. Den franske oljegiganten Total publisert en liste over alle sine datterselskaper. Selskapet har også annonsert at de på sikt skal trekke seg ut av skatteparadiser.

Kriminelle tjener på skjult eierskap. Skjult eierskap gjør jobben enkel for de som står bak organisert kriminalitet, skattesvindel, hvitvasking eller korrupsjon.

Kartet viser hvordan velkjente menn i Nigeria har brukt stråselskaper plassert i kontroversielle skatteparadiser.

Klikk på kartet for a lese mer om saken.

Kilde: Olufemi, J og Mayah, E. (2016) #PanamaPapers: Africa’s richest man, Dangote, his brother, Dantata, linked to shell companies in tax havens. Premium Times, April 7, 2016

Oljefondet må trekke seg ut av okkuperte områder. Industri Energi kommer med en klar oppfordring til Oljefondet om at de må trekke investeringene fra oljeselskap som snart skal starte oljeboring i okkuperte områder på kysten av Vest-Sahara.

Selskapsstrukturen til BP er kartlagt. Oljeselskapet BP har 1180 underselskaper i 84 forskjellige jurisdiksjoner gjennom 12 lag med eierskap, viser offentlig tilgjengelig informasjon.

"It is estimated that Abacha, former military dictator of Nigeria, stole approximately $4 billion during his four and a half years in office (1993 - 1999), and only roughly half of these proceeds have been recovered and forfeited by investigative authorities around the world." "Funds involved in Abacha’s schemes were laundered through U.S. branches of several global financial institutions, including Goldman Sachs and Credit Suisse, and were eventually stored in offshore bank accounts in the Channel Islands, France, and the United Kingdom." Kilde: Traficonte, D., Illicit financial flows and the post-2015 development agenda, Blogs, World Bank.

Britisk oljeselskap avslørt for vold og hemmelighold. Det britiske oljeselskapet Soco International har gått langt for å få startet oljeutvinning i Virunga Nasjonalpark i Den demokratiske republikken Congo. Global Witness har avslørt vold og hemmelighold i en ny rapport.

Oljesektoren er den mest tranpsarente sektoren i Angola. Det hevder lederen av Prodiaman Oil Services i Angola. Han er en av samarbeidspartnere til Aker Solutions, som nettopp har inngått en milliardkontrakt i landet.

Ikke stol på bedriftenes løfter om åpenhet. Det sier Prem Sikka som er professor i regnskap ved universitetet i Essex i England. Britiske myndigheter har annonsert at de skal opprette et offentlig register over engelske selskaper for å takle skatteunndragelser og hvitvasking av penger.

Tiltak

- Utvidet land-for-land rapportering (ULLR):ULLR er en rapportering av skattebetalinger i sin naturlige sammenheng; investeringer, produksjon, inntekter, kostnader og ansatte; land for land i notene til selskapets konsernregnskapet for alle land. ULLR inkluder kravene som allerede inngår i LLR, men i tillegg etterspør krav til innhold og krav til form som gjør rapporteringen egnet til å synliggjøre potensiell uønsket skattetilpasning.

- Enkel land-for-land rapportering (LLR):LLR er rapportering av skattetall alene for å kunne sammenligne med hva ulike land oppgir å ha mottatt slik at det er mulig å kontrollere om skatteinntekter kommer landet til gode eller «forsvinner» på veien i korrupsjon. LLR gir ikke informasjon om skatt rapportering satt i kontekst med særlig investeringer, inntekter og kostnader for alle land.

- Extractive Industries Transparency Initiative (EITI): En EITI-prosess er en nasjonal prosess for åpenhet om pengestrømmer fra naturresurser. EITI er en åpenhetsstandard som krever at selskaper offentliggjør hvor mye de betaler til myndigheter, og at myndigheter oppgir hvor mye de mottar. Denne informasjonen skal sammenstilles i en EITI-rapport.

Klikk her for mer informasjon om disse tiltakene

Forskjellen mellom land-for-land-rapportering (”As is”) og utvidet-land-for-land-rapportering (”Should have been”)Loven om land-for-land-rapportering er en minstestandard for åpenhet. Når selskaper må rapportere på sine skattebetalinger til myndigheter og myndigheter må være åpne om hva de har mottatt i skattebetalinger, så er det mulig å se om tallene stemmer overens.Loven om land-for-land-rapportering (rapportering av skattebetalinger for regnskapsformål), (slik loven i USA og EU krever) er derfor nødvendig for å synliggjøre potensiell korrupsjon, men dessverre ikke tilstrekkelig for å synliggjøre potensiell skattetilpasning. Selskaper kan flytte signifikant profitt ut fra et land før den beskattes. Fordi tilpasningen skjer før selskapet betaler sine skatter, holder det ikke å kun vite hvilke skattebetalinger et selskap har gjort.

Er det noe vi mangler? Klikk her for å hjelpe oss å bli enda bedre

Litteratur

EITI_ Extractive Industries Transparency Initiative. 2016. Publish Beneficial Ownership - EITI. Available: https://eiti.org/sites/default/files/documents/eiti_bo_factsheet_en_final_0.pdf

Epstein, Gerald A., ed. 2005. Capital Flight and Capital Controls in Developing Countries. Cheltenham, U.K.: Edward Elgar.

Findley, Michael G., Daniel L. Nielson, and J. C. Sharman. 2014. Global Shell Games: Experiments in Transnational Relations, Crime, and Terrorism. Cambridge Studies in International Relations Series. Cambridge, U.K.: Cambridge University Press.

Harrington, B. 2016. Capital without Borders, Wealth Managers and the One Percent. Harvard University Press.

Ibi Ajayi S og Ndikumana L (eds.) 2015. Capital Flight from Africa. Causes, effects, and policy issues. Oxford University Press.

Khanna P. 2016. These 25 Companies Are More Powerful Than Many Countries, Foreign Policy.

OECD 1998. Harmful Tax Competition: An Emerging Global Issue. Available at: http://www.oecd.org/tax/transparency/44430243.pdf

OECD 2017. OECD Secretary-general Report to G20 Finance Ministers. Available at: http://www.oecd.org/tax/oecd-secretary-general-tax-report-g20-finance-ministers-march-2017.pdf

Oxfam America 2016. Broken at the Top. Available at: https://www.oxfamamerica.org/explore/research-publications/broken-at-the-top/

Phiri, M and Shebo N 2015 Do Zambia’s Copper Exports Disappear into Thin Air? The ZIPAR Quarterly. Lusaka, Zambia: Zambia Institute for Policy Analysis & Research (ZIPAR), April 2015. http://www.zipar.org.zm/publications/zipar-quarterly-magazine/ 34-zipar-quarterly-april-2015.

Terracol, Marie. 2015. Mutual Legal Assistance and Corruption. U4 Expert Answer 17 (September 24), U4 Anti-Corruption Resource Center, Chr. Michelsen Institute, Bergen, Norway.

The Economist (20 February 2016). The biggest loophole of all. Available at: http://www.economist.com/news/international/21693219-having-launched-and-led-battle-against-offshore-tax-evasion-america-now-part

The International Consortium of Investigative Journalists. 2016. Giant Leak of Offs shore Financial Records Exposes Global Array of Crime and Corruption. Available at: https://panamapapers.icij.org/20160403-panama- papers-global-overview.html

The International Consortium of Investigative Journalists. (on-line). Luxembourg Leaks: Global companies’ secrets exposed. Available at: https://www.icij.org/project/luxembourg-leaks

Transparency International. 2015. Just for Show? Reviewing G20 Promises on Beneficial Ownership. Transparency International, November 12, 2015. https://www.transparency.org/whatwedo/publication/ just_for_show_g20_promises.

United Nations. 2015. United Nations Handbook on Selected Issues in Protecting the Tax Base of Developing Countries. Available at: http://www.un.org/esa/ffd/wp-content/uploads/2015/07/handbook-tb.pdf

Zucman, G. 2013. Taxing across Borders: Tracking Personal Wealth and Corporate Profits. Journal of Economic Perspectives, Vol 28: 4, pp. 121–148. Available at: http://gabriel-zucman.eu/files/Zucman2014JEP.pdf

Zucman G. 2016. Skjult rikdom, hvordan de superrrike gjemmer formuene i skatteparadiser. Originaltittel: La richesse cachée des nations, enquête sur les paradis fiscaux 2013, oppdateriner og nytt kapittel, 2015. ManisfestUniversity og Chicago Press.

Klikk her for å lese: Hvilken metoder og instrumenter er i bruk?